Você já ouviu falar no projeto “Lei do Bem” (11.196/05), que oferece incentivos fiscais às empresas que realizam pesquisa e desenvolvimento em inovação tecnológica? Provavelmente não.

Trata-se de um mecanismo do governo federal para incentivar investimentos em inovação pelo setor privado, do qual pouquíssimas empresas se beneficiam – por não possuírem informações suficientes que permitam identificar que seu projeto se qualifica, ou por encontrarem dificuldade para comprovar essa qualificação. E é de grande valia para qualquer negócio que tenha ao menos um modelo de projeto ligado à inovação.

bb

A sua empresa poderia se enquadrar na lei? Comece agora seu planejamento estratégico com foco na inovação para receber o benefício. Afinal, em um momento conturbado como o nosso, incentivos fiscais são muito bem-vindos. Entre eles, estão:

- Redução a zero do IRRF (IR retido na fonte) sobre remessas ao exterior para manutenção de marcas e patentes);

- Redução de 50% do IPI sobre máquinas e equipamentos usados para pesquisa e desenvolvimento de inovação;

- Exclusão de 60% a 100% do lucro real e da base da CSLL (contribuição sobre o lucro líquido) dos gastos com atividades de inovação (isso equivale à recuperação de 20% a 34% das despesas operacionais),

- Exclusão de 50% a 250% do lucro real e da base da CSLL (contribuição sobre o lucro líquido) dos gastos com atividades de inovação com serviços de ICT, ou inteligência competitiva tecnológica (isso equivale à recuperação de 10% a 51% das despesas).

Rafael Levy, sócio da Allagi, empresa especializada em serviços de inovação e implementação de centros de P,D&I (Pesquisa, Desenvolvimento & Inovação), explica que o benefício mais impactantes é a exclusão adicional dos gastos com P,D&I da base de cálculo do Imposto de Renda da Pessoa Jurídica e CSLL. Os incentivos menores são a redução de IPI na compra de equipamentos e de IRRF para remessas ao exterior para manutenção de marcas e patentes.

O principal incentivo permite a exclusão adicional de 60% dos gastos com P,D&I da base de cálculo do IRPJ e CSLL. Como as alíquotas mais adicional do IRPJ e CSLL são de 34% no total, para cada R$ 100 gastos em P,D&I e elegíveis na Lei do Bem, a empresa reduz em R$ 20,40 o imposto a pagar.

A exclusão pode aumentar se a empresa contratar mais colaboradores com dedicação exclusiva à P,D&I e/ou registrar patentes. “Lembrando que estes incentivos se aplicam para empresa que apuram imposto de renda pelo regime de Lucro Real”, diz Rafael.

Exemplo de aplicação

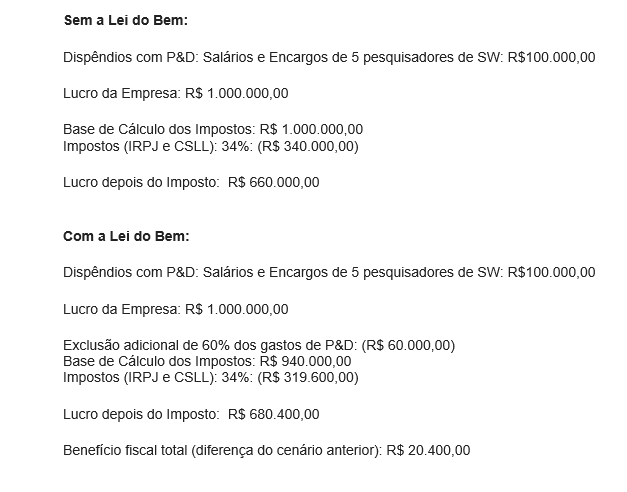

Somente com o incentivo principal, da exclusão adicional de 60% dos gastos com P,D&I da base de cálculo do IRPJ e CSLL, uma equipe de desenvolvimento de software, composta por cinco pesquisadores, por exemplo, conseguira ser beneficiada com mais de 20 mil reais no ano. Confira a simulação:

Pré-requisitos da Lei do Bem

A empresa deve cumprir todos os requisitos abaixo para obter os incentivos fiscais da Lei do Bem:

- Regime no Lucro Real,

- Que tenha Lucro Fiscal,

- Regularidade fiscal (emissão da CND ou CPD-EN),

- Investimento em P,D&I.

Projetos que se enquadram na Lei do Bem

Em primeiro lugar, é necessário que você saiba qual é o modelo de projeto que preenche todos os requisitos que a lei exige para o benefício. O que define “Pesquisa e Desenvolvimento de Inovação Tecnológica?” Ele é bem amplo, nós sabemos. Quais os critérios que as empresas terão que cumprir? É importante verificar se as atividades do projeto estão de acordo com as previstas no Decreto 5.798.

Em linhas gerais, as atividades de inovação passíveis de receber incentivos fiscais são pesquisa para o desenvolvimento e inovação, cooperação da empresa com universidades, instituições de pesquisa, micro e pequena empresa ou inventor independente, contratação de pesquisadores, patentes, aquisição de novas máquinas, equipamentos, aparelhos e instrumentos destinados à inovação. Também a realização de trabalhos com o objetivo de produzir novos materiais, produtos, dispositivos, processos, sistemas e serviços ou melhorar consideravelmente os que já existem.

Como comprovar as informações

Como dissemos, há um pequeno número de beneficiárias da Lei do Bem. Isso pode ser explicado por motivos externos, como a tímida divulgação do beneficio, e por motivos internos às empresas. Entre estes, apontamos a burocracia, a cultura, uma estrutura conservadora, uma hierarquia complexa, a centralização rígida das decisões e, por fim, a falta de registro das atividades para comprová-las. Segundo a instrução normativa da Lei, Art. 5º, para fins do disposto no art. 4º, poderão ser considerados os seguintes dispêndios:

I – os salários e os encargos sociais e trabalhistas de pesquisadores e de pessoal de prestação de serviço de apoio técnico de que tratam a alínea “e” do inciso II e o inciso III do art. 2º;

II – a capacitação de pesquisadores e de pessoal de prestação de serviços de apoio técnico de que tratam a alínea ” e” do inciso II e o inciso III do art. 2º.

§ 1º Para fins deste artigo, poderão ser considerados como dispêndios os custos com pesquisadores contratados pela pessoa jurídica, sem dedicação exclusiva, desde que:

I – conste expressamente em seu contrato de trabalho o desempenho como pesquisador em atividades de inovação tecnológica desenvolvida pelo empregador;

II – a empresa possua, para o projeto incentivado, controle das atividades desenvolvidas e respectivas horas trabalhadas.

§ 2º Na hipótese do § 1º, só poderão ser computadas como dispêndios na forma do caput do art. 4º as horas efetivamente trabalhadas no projeto incentivado.

A má gestão tecnológica (leia-se: desorganização) também afasta as empresas interessadas, que encontram dificuldades ainda na fase de levantamento de dados. Suas principais dificuldades estão relacionadas ao preenchimento das informações com o detalhamento exigido pelo Ministério da Ciência, Tecnologia e Inovação (MCTI). E também à prestação de conta dos custos do projeto, muitas vezes, por conta de uma gestão de custos que está limitada à planilha de Excel – e não tem mecanismos de auditoria confiáveis.

“Atualmente, as principais dificuldades estão na comprovação da realização de atividade de P,D&I ao MCTI, que costuma questionar com frequência o mérito dos projetos. Além disso, algumas empresas não têm controles adequados para ter segurança na aplicação dos incentivos e garantir a rastreabilidade dos dispêndios com o projeto inovador”, diz o especialista.

É importante que a empresa tenha processos claros e bem estruturados para se beneficiar. Seu planejamento deve ser estratégico, sendo que o gerenciamento dos projetos beneficiados precisa de uma documentação que comprove os gastos, os tipos de tarefa e o capital intelectual que compõem o projeto. Lucas Aquino, da IDR Technovation, consultoria de inovação, explica que “para a comprovação de atividades e horas trabalhadas, é necessário o controle de atividades através de alguma ferramenta de gestão de projetos que mostre as atividades realizadas, quem realizou, tempo de trabalho etc”, diz.

A tecnologia pode facilitar esse processo que parece complicado. Hoje, existem ferramentas utilizadas na gestão de projetos que oferecem recursos criados especialmente para automatizar o armazenamento de todas as informações relevantes: equipe envolvida, tipos de tarefas executadas, relatório de horas investidas, arquivos anexos (importantes para comprovar o tipo de tarefa executada), custo de mão-de-obra (a alocação diária de pessoas em cada projeto), entre outros aspectos que devem ser detalhados em caso de uma auditoria. Com isso, as empresas conseguem evidenciar que as informações solicitadas e documentadas são reais.

Não é necessário aprovação para se beneficiar da Lei do Bem, basta realizar os investimentos e informar ao MCTI, através da internet, sobre seus programas de inovação tecnológica até o o prazo publicado anualmente pelo ministério. Vale lembrar que a não entrega do formulário de prestação de contas anula o direito aos benefícios. Se isso acontecer (a não entrega), a empresa leva multa sobre os valores dos tributos não pagos.

Guia para descomplicar a Gestão de Projetos

Confira aqui nosso guia completo para facilitar a gestão de projetos: o que é, como fazer, metodologias, gráfico Gantt, os melhores cursos, blogs e muito mais. Reunimos alguns dos conceitos fundamentais e oferecemos uma série de dicas, para você entender a teoria e transformá-la em prática. Acesse!

Transparência estratégica na gestão de projetos

O governo oferece grande vantagem para a sua empresa se você fizer investimentos em inovação e criar um planejamento estratégico dos programas de forma que possibilite uma prestação de contas integral dos gastos envolvidos (em termos de horas de mão de obra e gastos extras). O Runrun.it é um software de gestão que reúne todos os dados e gera automaticamente relatórios de custos e horas investidos em todos os projetos realizados. Além disso, todas as informações compartilhadas pela equipe ficam salvas dentro da ferramenta, organizadas por tarefa e projeto. Experimente grátis: http://runrun.it.